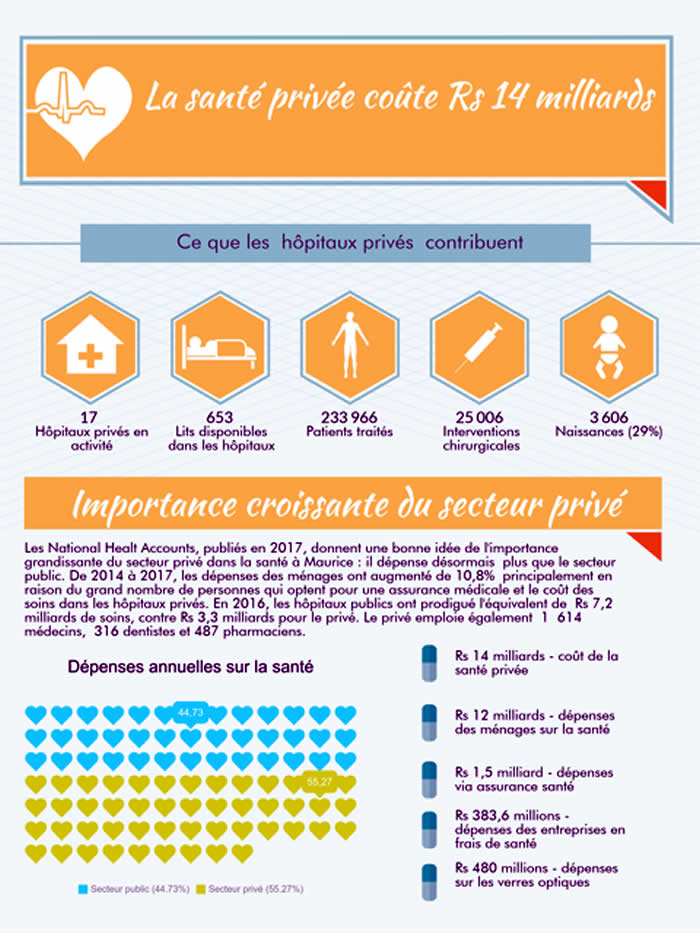

Les dépenses des ménages augmentent d’année en année pour une raison principale : les frais des assurances et le coût des soins dans le privé. Pourtant, malgré cette popularité grandissante, les contrôles sur les tarifs sont quasi inexistants, alors que les ruses fleurissent. C’est la jungle dans les couloirs des cliniques.

Publicité

Ya-t-il abus de la part de certains médecins et cliniques du privé ? Oui, à en croire un ancien médecin-spécialiste à la retraite. Selon lui, certains médecins et établissements de santé du privé usent de divers subterfuges pour se faire de l’argent sur le dos des patients.

Témoignant sous le couvert de l’anonymat, le médecin spécialiste cite en exemple le cas d’un étranger qui s’est présenté dans une clinique pour un mal au ventre. Il a été vu par un… cardiologue qui, après auscultation, ne lui a rien trouvé de grave. Mais il a néanmoins été placé en observation pour quelques jours, ce qui est une des astuces utilisées pour faire grimper la note, selon ce médecin à la retraite.

Il se souvient aussi d’une opération qui a été effectuée à l’hôpital, mais qui s’est retrouvée sur la note d’un patient qui a été, par la suite, admis en clinique. Cette pratique touche surtout les patients qui ont une police d’assurance et qui reçoivent des factures aussi longues que le bras, qu’ils n’ont pas l’occasion d’examiner dans les moindres détails. Selon un médecin du service public, qui n’a pas souhaité être cité, il y a des analyses de laboratoires que certains de ses confrères font faire à leurs patients dans les laboratoires du privé, alors qu’ils sont disponibles à travers l’hôpital. Pour lui, c’est une autre manière de se faire de l’argent aux frais des patients.

Médecine défensive

Le spécialiste cite aussi comme exemple une intervention chirurgicale qui n’était pas nécessaire et qu’un patient a été contraint de subir malgré tout. « Il a fait un infarctus. Selon les examens médicaux effectués, il n’y avait aucune indication pour qu’il subisse une opération. Cela a été fait quand même », affirme-t-il. Selon lui, certains médecins pratiquent la médecine défensive afin d’être à l’abri d’une éventuelle poursuite s’il arrive quelque chose au patient. « Ils craignent d’être accusés de n’avoir rien fait », dit-il. Mais dans certains cas, c’est davantage pour se faire de l’argent facile. Un autre médecin du service public note aussi ces incohérences. Pour lui, les membres du public doivent être plus vigilants et demander un deuxième avis médical, avant de subir toute intervention chirurgicale non urgente.

Un praticien, qui compte de longues années de pratique dans le service privé, va, lui, encore plus loin. « Les compagnies d’assurances ont chamboulé les honoraires des médecins. Les compagnies ‘exigent’ un barème et un praticien ne va pas s’aventurer à réclamer moins à son patient sachant qu’il peut toucher plus. Elles ont des codes partout et scrutent ce que font les médecins », explique-t-il. Pour lui, les honoraires doivent demeurer à la discrétion du médecin.

Mais il n’y a pas que des « charlatans » dans la profession médicale, fait-il ressortir. « Il y a des médecins qui revoient leur honoraires à la baisse pour les patients qui n’ont pas d’assurance médicale ou qui n’ont pas beaucoup de moyens, mais qui préfèrent quand même bénéficier d’un traitement dans une clinique privée », dit-il. Selon lui, nombreux sont ceux qui ne font pas assez confiance au service de santé public. C’est ce qui les incite à se tourner vers les cliniques privées, en dépit de leurs faibles revenus et du fait qu’ils doivent puiser dans leurs économies afin de bénéficier d’un « meilleur service ».

Selon lui, il y a des médecins exerçant dans le service public qui incitent leurs patients à se tourner vers les cliniques privé où ils exercent pour bénéficier d’un traitement plus rapide et personnalisé.

« La plupart des médecins qui travaillent chez nous sont des professionnels indépendants. Ils fixent leurs honoraires comme ils l’entendent. Il est important de noter que, dans la plupart des cas, ils se basent sur le barème de l’assurance. » C’est ce qu’affirme Nicolas Tadebois directeur de la Nouvelle clinique Bon Pasteur. Il ajoute que les tarifs sont décidés par la direction de la clinique et communiqués aux compagnies d’assurances. « Il peut arriver que les compagnies d’assurances nous demandent de revoir le quantum de certaines augmentations. Dans ces rares cas, nous négocions », souligne-t-il.

En ce qu’il s’agit des tarifs que propose la clinique, notre interlocuteur ajoute que l’établissement a pour principe de proposer des packages englobant le prix du séjour et les traitements nécessaires. Selon lui, l’avantage du package est que le patient sait au-devant de quoi il s’engage.

Dans les deux sens

Il faut aussi souligner que « l’arnaque à l’assurance » va dans les deux sens. Tel est l’avis d’un ancien conseiller en assurances. Selon lui, les grandes compagnies sont assez honnêtes et ne vont pas s’aventurer à flouer leurs clients. L’arnaque vient surtout du côté de certains clients, qui ne vont pas hésiter à falsifier leur prescription, en mettant le nom d’un proche, rien que pour pouvoir bénéficier d’un remboursement. Selon lui, le marché mauricien n’est pas assez grand pour assurer une bonne réclamation, ce qui fait que les polices d’assurance médicales ne sont pas rentables aux compagnies qui les proposent. « Elle sert de tremplin vers d’autres plans d’assurance », selon lui.

Il déplore également que certains items ne sont pas couverts par les polices d’assurance, comme la médecine préventive, les produits homéopathiques et ayurvédiques, ainsi que les maladies chroniques. Mais malgré ces bémols, souscrire à une police d’assurance médicale a un gros avantage en cas de nécessité d’une grosse intervention chirurgicale, dit-il. Il est ainsi d’avis qu’un effort devrait être fait à ce niveau.

Malgré tout, du côté des associations de protection des consommateurs, on explique que le nombre de plaintes concernant les assurances santé se font de plus en plus rares. « Dans le passé, nous avons eu quelques cas avec des assurances qui faisaient des difficultés pour payer », explique Jayen Chellum, de l’Association des consommateurs de l’île Maurice (Acim). « Nous n’en avons eu aucun cette année », ajoute-t-il. En fait, la dernière plainte enregistrée à l’Acim remonte à six ans de cela. Suttyhudeo Tengur, de l’Association pour la protection de l’environnement et des consommateurs (Apec), explique aussi que les doléances sont plus fréquentes concernant les plans d’assurance sur les voitures, mais rares pour les assurances santé : « C’est sans doute parce que la popularité de l’assurance santé est relativement nouvelle. Auparavant, seules les personnes qui en avaient vraiment les moyens y avaient recours. »

Dr Dawood Oaris, président de l’Association des cliniques privées : «Il n’y a aucun contrôle des prix»

Selon le Dr Dawod Oaris, 27 % de la population ont recours à des traitements dans les cliniques privées. Cela pour différents types de services proposés par ces institutions. Plusieurs raisons expliquent ce choix : une atmosphère différente que dans les hôpitaux du service public, avec le confort d’un hôtel en prime. Mais il y a également l’élément privatif dont ils peuvent disposer et la possibilité de choisir leur médecin traitant qui peut leur accorder plus de temps et les heures de visites qui sont plus flexibles. Cela peu importe si le patient est couvert par une police d’assurance médicale ou pas. « 50 % des patients ont une police d’assurance, les autres ne sont pas assurés » dit-il.

Selon le Dr Dawod Oaris, 27 % de la population ont recours à des traitements dans les cliniques privées. Cela pour différents types de services proposés par ces institutions. Plusieurs raisons expliquent ce choix : une atmosphère différente que dans les hôpitaux du service public, avec le confort d’un hôtel en prime. Mais il y a également l’élément privatif dont ils peuvent disposer et la possibilité de choisir leur médecin traitant qui peut leur accorder plus de temps et les heures de visites qui sont plus flexibles. Cela peu importe si le patient est couvert par une police d’assurance médicale ou pas. « 50 % des patients ont une police d’assurance, les autres ne sont pas assurés » dit-il.

Le Dr Dawood Oaris ajoute que le tarif est divisé en deux : les assurés et les non assurés. Ceux qui possèdent une police d’assurances sont admis par le truchement de leur médecin traitant et la clinique assure la prise en charge. L’établissement s’assure aussi si la compagnie d’assurance va couvrir les frais médicaux et d’hospitalisation ou pas. Les prix sont codifiés pour déterminer combien le médecin va empocher. En ce qu’il s’agit des frais de la clinique, ils diffèrent d’un établissement à un autre en fonction du standard, du niveau de confort et des facilités proposées.

Pour les patients non assurés, c’est le médecin traitant qui prend la charge du patient selon un prix qui a été convenu entre eux. Mais les frais pour la chambre de la clinique est fixe, sans compter les suppléments en fonction des matériels médicaux utilisés et du nombre de jours de son séjour. C’est uniquement les honoraires du médecin qui peuvent être différents. Il n’y a aucun contrôle des prix pratiqués par les cliniques.

Le président de l’association des cliniques privées est d’avis que le nombre de patients fréquentant ces établissements a augmenté également. Il en est de même pour les personnes ayant des polices d’assurance.

Une cliente déplore la politique d’une compagnie d’assurances

Son époux a été admis dans une clinique privée des Plaines-Wilhems pour une intervention chirurgicale il y a quelques mois. La clinique nous a demandé au préalable si tous les frais seraient remboursés par la compagnie avec laquelle nous avons une police d’assurance médicale. C’est là que la cliente a appris qu’il y a des surplus qu’elle devrait payer de sa poche comme les frais de visite des médecins. « La compagnie était disposée à rembourser que les traitements », explique-t-elle.

Notre interlocutrice interloquée par cette situation en a fait part au médecin concerné qui a accepté de ne pas prendre en considération ses frais personnels. La cliente a eu l’obligation de payer une certaine somme d’argent à la clinique avant que l’opération puisse être effectuée.

Elle déplore cette procédure. « Si on n’avait pas les moyens de régler cette note, est-ce qu’ils l’auront laissé ainsi sans procéder à l’intervention ? », demande-t-elle. Cela alors que les clauses de son assurance comprennent aussi l’option catastrophe ce qui aurait dû ainsi couvrir toutes les dépenses des traitements médicaux de son époux.

Elle considère que cette situation n’est pas normale, alors que la compagnie d’assurance lui a fait comprendre que c’est sa politique. « Nous avons contribué près d’une dizaine d’années au sein de cette compagnie, je ne suis pas d’accord avec sa façon d’agir. » Depuis l’intervention chirurgicale sur mon époux, il a aussi des injections à faire régulièrement que la compagnie d’assurance ne prend pas en charge, fait-elle ressortir.

Les tarifs

Les prix pour les différents traitements varient d’une clinique à l’autre. Les cliniques que nous avons contactées ont été assez réticentes à communiquer leurs tarifs. Mais selon un des responsables d’une clinique des basses Plaines-Wilhems, les tarifs pour un traitement sont sensiblement les mêmes d’une clinique à l’autre. « On regarde ce que pratique le voisin pour s’aligner sur son tarif en proposant, dans certains cas, un barème moins élevé », dit-il.

Selon lui, ce sont les compagnies d’assurances qui fixent les honoraires en consultation avec le médecin. Il soutient aussi que les chirurgiens ont des représentants qui discutent de leurs tarifs, alors que les gynécologues décident eux-mêmes, ce qui explique le grand écart des honoraires d’un spécialiste à un autre. « Il n’y a aucun contrôle et chacun pratique le prix qu’il veut. Si une compagnie d’assurances réclame Rs 10 000, ils peuvent demander Rs 18 000 et c’est au patient de payer la différence. »

Il déplore qu’il n’y a pas de politique de tarification au niveau des cliniques afin d’harmoniser les prix. Notre interlocuteur dit qu’il faut avoir une approche humaine, mais la médicine coûte, car il faut payer les employés et le service. Selon lui, il y a certains médecins qui pratiquent un prix réduit en fonction du profil du patient.

À titre indicatif, quelques prix

Stress test : Rs 4 500

Colonoscopy : Rs 11 000 à 30 000

Gastroscopy : Rs 9 000 à 30 000

Litotripsie : Rs 75 000

Accouchement : Rs 55 000 à Rs 60 000 (par voie basse) Rs 75 000 à Rs 95 000 (césarienne)

Jean-Yves Violette, président de l’Insurance Institute of Mauritius : «Chaque compagnie doit avoir un Complaints Coordinator»

Si un client n’est pas satisfait d’un produit ou des services d’une compagnie d’assurance, il peut porter plainte. C’est ce qu’affirme le président de l’Insurance Institute of Mauritius (IIM) Jean-Yves Violette. Il ajoute que la loi prévoit que chaque compagnie d’assurance doit avoir un Complaints Coordinator. Elle a le devoir de faire savoir à tous ses clients de l’existence, de l’identité et du numéro de contact du Complaints Coordinator, afin que tout client insatisfait du produit ou des services de la compagnie d’assurance puisse prendre contact avec lui. « Son rôle est de s’assurer que tout est en ordre et qu’effectivement le client n’a pas été lésé. »

Selon le président de l’IIM, si le client n’est toujours pas satisfait, il peut loger une plainte auprès de l’Ombudperson for Financial Services qui depuis mars 2019 s’occupe des plaintes des banques et des compagnies d’assurances. « L’Ombudperson va enquêter et va diriger l’affaire à l’assureur concerné à qui il sera demandé de répondre à la plainte dans un délai qui est prescrit. La compagnie d’assurance doit également régler l’affaire ou donner les raisons pour lesquelles elle ne peut pas la régler. »

Notre service WhatsApp. Vous êtes témoins d`un événement d`actualité ou d`une scène insolite? Envoyez-nous vos photos ou vidéos sur le 5 259 82 00 !

![[Info Soirée] : «Nou ki kone ki nou pe viv»](https://defimedia.info/sites/default/files/styles/square_thumbnail/public/thumbnail_190424_final.jpg?itok=ecxAuRQE)

![[En images] Cérémonie de remise des insignes de l'Ordre de la Pléiade](https://defimedia.info/sites/default/files/styles/square_thumbnail/public/photo-2024-04-19-19-40-54.jpg?itok=XU-kkZR0)